As séries históricas dos dados da pesquisa Share of Ear são boas referências para se identificar tendências nos hábitos e preferências de consumo de áudio. Realizada trimestralmente com americanos com 13 anos ou mais, a pesquisa registra o tempo diário gasto com áudio.

Na última década, uma mudança interessante no cenário do áudio foi a transição dos usuários, das plataformas gratuitas de streaming de música para as assinaturas dos planos pagos.

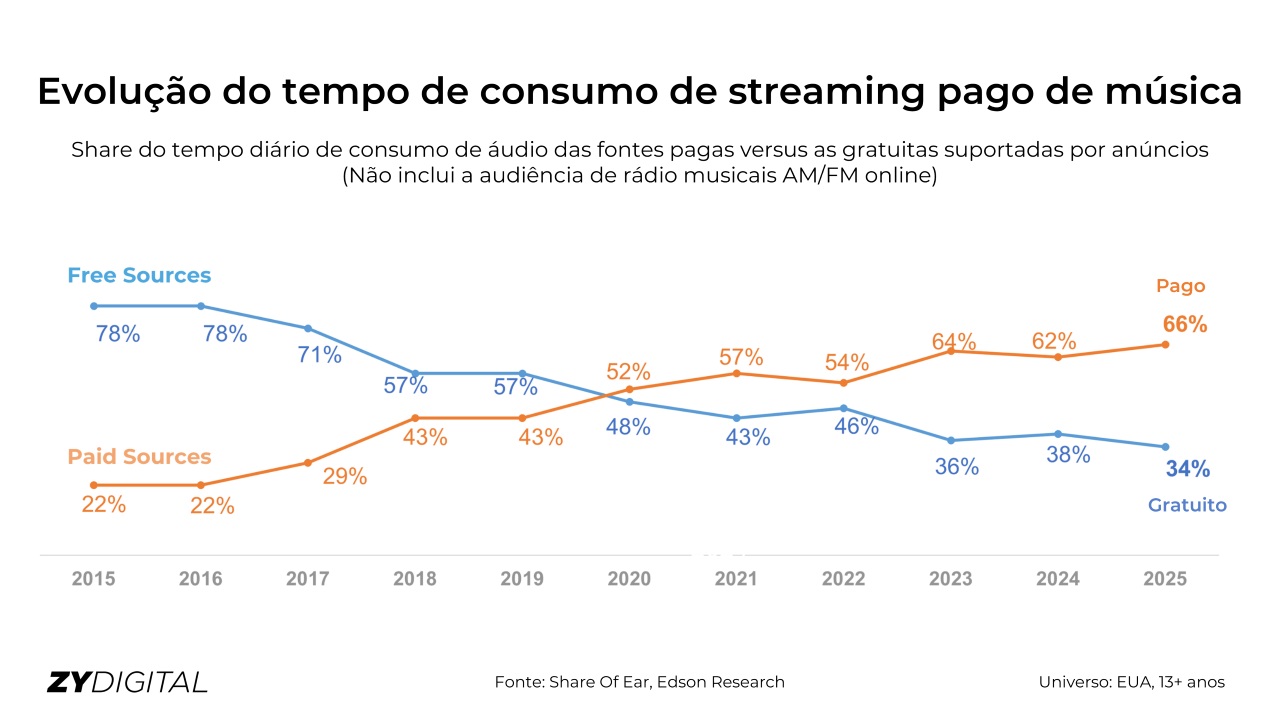

Serviços como Spotify, iHeart, YouTube Music, Amazon e Pandora atualmente oferecem versões gratuitas e pagas de suas plataformas de música via streaming. Em 2015, mais de três quartos do tempo gasto com fontes de música por streaming (78%) eram dedicados a plataformas gratuitas. Esse percentual permaneceu alto em 2016, mas começou a perder espaço para as versões pagas a partir de 2017. O ano de 2020 marcou a primeira vez em que as fontes pagas superaram as gratuitas em percentual do tempo gasto pelos norte-americanos com música por streaming.

Embora existam pequenas flutuações nos dados ao longo dos anos, o padrão geral se mantém consistente: o tempo gasto com música por streaming migrou das plataformas gratuitas para as pagas. Em 2025, os norte-americanos estão dedicando 66% do tempo diário de escuta de música por streaming às plataformas pagas e apenas 34% às versões gratuitas.

Há muitas razões para explicar o porquê pagar por streaming de música se tornou algo comum. Entre elas estão a menor tolerância dos usuários a anúncios durante a escuta do áudio, a concorrência nos preços entre os provedores de música por streaming e a popularização dos serviços por assinatura em outras formas de mídia.

Mercado brasileiro segue tendência semelhante

A participação cada vez maior do consumo pago de streaming de músicas não é uma tendência apenas norte-americana. No Brasil, este fenômeno pode ser constatado indiretamente através dos dados da indústria fonográfica.

O relatório Mercado Brasileiro de Música 2024, da Pró-Música (associação das empresas de produção musical fonográfica que operam no Brasil), mostra como o mercado fonográfico nacional vem crescendo, impulsionado principalmente pelo streaming.

Pelo oitavo ano consecutivo, o setor registrou um crescimento expressivo, atingindo um faturamento total de R$ 3,486 bilhões em 2024, um salto de 21,7% em relação ao ano anterior. Esse desempenho mantém o Brasil na 9ª posição global no ranking da International Federation of the Phonographic Industry (IFPI), evidenciando a força e relevância do setor musical brasileiro no cenário internacional.

O motor dessa evolução foi o streaming, com R$ 3,055 bilhões de faturamento, respondendo por 87,6% das receitas totais do setor – esta categoria inclui tanto os serviços de streaming de áudio como os de vídeo.

No segmento de áudio, o faturamento proveniente das assinaturas de serviços de streaming como Spotify, Deezer, Apple Music, YouTube Music, Napster e Amazon Music chegou a R$ 2,077 bilhões, registrando um crescimento de 26,9% em relação ao ano anterior. Já o streaming gratuito, suportado por publicidade (ad-supported), gerou R$ 479 milhões, com crescimento menor, de 8,3%. Ou seja, as receitas do streaming pago respondem por 81% e a do gratuito por 19%.

Fonte: Edison Research / Pró-Música / IFPI